Exasol: Schaufelhersteller für die Datenauswertung

News | 04.02.2022 | Anton Pavlushko

Börsengang während der Pandemie

Ursprünglich sollte Exasol Ende März 2020 an die Börse gehen, aber Covid19 mischte sich in die Pläne ein. Dennoch gelang der Firma der erste Börsengang in Deutschland im Jahr 2020.

Am 25. Mai 2020, gleich am Anfang der Corona-Pandemie, wagte sich Exasol aufs Parkett. Die Preisspanne lag zwischen 8,50 und 10,50 Euro. Gleich nach dem Start notierte die Aktie sogar 14 Euro. Ein Platzierungsvolumen erreichte 87,45 Millionen Euro, davon gingen fast 50 Millionen ins Unternehmen selbst. Mit diesem Kapital sollte man die Vertriebs- und Marketingaktivitäten finanzieren.

In-Memory Datenbank aus Bayern

Was macht Exasol eigentlich? Die Firma wurde im Jahr 2000 in Nürnberg gegründet, wo sie immernoch ihren Firmensitz hat. Exasol bietet eine In-Memory-Datenbank, die sehr gut für Data Warehouse, Business-Intelligence-Tools und Data Science geeignet sein sollte. Im Vergleich zu den klassischen Datenbanken werden die Daten direkt im Arbeitsspeicher untergebracht. Dank der Optimierungs Technologien schafft man hohe Zugriffsgeschwindigkeit, so dass man die Daten schneller und effizienter auswerten kann. So könnte man Exasol kurz als Schaufelhersteller für Business Intelligence, Data Science und Künstliche Intelligenz beschreiben. Klingt gut oder?

Nicht jede Firma braucht so eine Datenbank. Das ist eher eine spezielle Lösung für Firmen, die ein Problem mit zu vielen Daten (=Big Data) haben. Keine Bäckerei um die Ecke braucht eine In-Memory-Datenbank, aber so gut wie jede Bank schon! Die Kunden für solche Lösungen sind eher Großkunden, die bereits viele Daten haben und die Geschwindigkeit der Analyse und eigene Dashboards optimieren möchten. Solche Kunden haben Budget für die Optimierung, sobald man ein Problem mit Daten/Geschwindigkeit identifiziert.

Wie gut ist Exasol?

Erst vor kurzem wurde Exasol im Gartner "Magic Quadrant for Cloud Database Management Systems (DBMS)" 2021 als "Niche Player" positioniert. Gartner ist ein führendes US-Marktforschungsinstitut, das jährlich die sog. "Magic Quadrant" zu den verschiedenen IT-Themen veröffentlicht. Die Auflistung im Gartner Quadrant gilt als Qualitätssiegel und dient als Vorlage bei der Auswahl von möglichen Anbietern. Exasol wurde zuletzt von Gartner im Jahr 2016 und auch mehrmals davor erwähnt.

Die üblichen Exasol-Konkurrenten sind meistens große US-IT-Giganten wie Oracle, Microsoft oder IBM. Dazu kommt SAP HANA – ebenso eine In-Memory-Datenbank "Made in Germany".

Die Anzahl der Exasol-Mitarbeiter hat sich in den letzten zwei Jahren auf 300 fast verdoppelt, aber die Konkurrenten sind einen Tick größer. Deshalb wird allein die Positionierung in einer Gruppe mit solchen Wettbewerbern als Erfolg gefeiert.

Exasol wird ebenso sehr positiv von anderen Marktforschungsunternehmen wie Forrester Research ("Strong Performer"), BARC und Dresner bewertet. Viele IT-Verantwortliche nutzen die Gartner-Studien für die Auswahl der möglichen Anbieter in einem engen Kreis. Die wahre Qualität von Exasol erkennt man an den Namen der Kunden...

Wer sind die Kunden?

Die Anzahl der Kunden stieg im letzten Jahr auf über 200. Jährlich wächst man um weitere 20-30 Neukunden. Im Juli 2021 verkündete man, dass die Deutsche Bahn auf Exasol setzt. Andere Neukunden kann man ungefähr aus den Exasol-Präsentationen erahnen. Dazu zählen Banken, Versicherungsunternehmen und Retailer.

Hier ist die Liste der Kunden, die man auf der Exasol-Webseite finden kann: Revolut, Otto, mobile.de, XING, Eventim, Cewe, Helsana Versicherungen, Badoo, Allianz, Adidas, Fresenius Medical Care, flaconi und Zalando. Wie man merkt, ist die bekannte Kundenauswahl sehr DACH-lastig. Das bestätigen auch die Exasol-Präsentationen: die USA und UK machen etwa nur 30% aller Kunden aus. Der Eintritt in den US-Markt ist auch für viele größere Firmen steinig, deshalb besteht hier Verbesserungsbedarf.

Wie kommt man an die Kunden ran? Exasol sollte nicht nur im Gartner Quadrant erscheinen, sondern auch für jeden IT-Dienstleister bekannt werden, so dass man den Kunden die Exasol-Datenbank-Lösung anbietet. Dafür bemüht sich Exasol eine Community aufzubauen. Wie gesagt, besonders schwierige Aufgabe in der Corona Zeit.

Marketing mit Fußball

Wie viele andere Firmen auch, versucht Exasol sich über Fußball bekannt zu machen. Zugegeben: eine ziemlich umstrittene Entscheidung, denn hier geht die Marketingabteilung davon aus, dass sich Entscheidungsträger für Fußball interessieren. So wurde Exasol zum Partner des Deutschen Fußball-Bundes (DFB). Die Exasol-Werbung erschien in Stadien und im Fernsehen. Vielleicht hätte es in Zeiten vor Covid19 mehr gebracht, aber so kann man jede Marketingentscheidung kritisieren, die zu Beginn der Pandemie getroffen wurde

Dazu baut Exasol die Partnerschaft mit dem benachbarten 1. FC Nürnberg aus und wurde 2020 zum Ärmel- und Innovationspartner der Nürnberger, die in dieser Saison für den Aufstieg in die 1. Bundesliga kämpfen. Steigt der Club auf, wird es noch leichter die Medienpräsenz zu erweitern und eventuell über die Business-Lounge im Stadion an die Großkunden zu kommen. Ob das bei der Kundenakquise in den USA hilft, ist fraglich. Aber vielleicht weckt Fußball nach der Pandemie wieder mehr Interesse und diese Strategie bringt weitere DACH-Kunden.

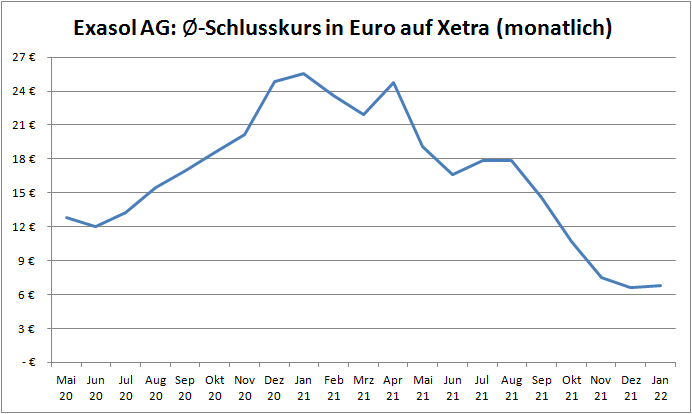

Aktienkurs

Kommen wir nun zu einem schwierigen Thema, nämlich der Exasol-Aktie. Die Aktie wird in Scale Segment der Frankfurter Börse gelistet. Im ersten Börsenjahr 2020 ging es steil nach oben, fast bis auf 28 Euro pro Aktie – fast Verdreifachung. Diese Steigerung nutzte die Firma aus und führte im Dezember 2020 die Kapitalerhöhung durch, die weitere 43,3 Millionen Euro brachte. Somit verfügte der Datenbankanbieter zum Ende von 2020 über fast mehr als 70 Millionen Euro an Liquidität.

Am 4. Januar 2021 kletterte die Aktie sogar auf 30,48 Euro (Frankfurter Börse) – der Rekordpreis für Exasol bis jetzt. Danach ging es monatelang abwärts eher in Richtung 20 Euro. Zuerst überraschten die 2020er Zahlen nicht, dann stuften die Analysten der Privatbank Hauck & Aufhäuser die Aktie von Buy auf Hold ab. Später kamen weitere Buy-Empfehlungen mit dem Kursziel bis auf 32 Euro.

| Monat | Ø-Schlusskurs | Ø-Volumen, Stück |

| Mai 2020 | 12,85 € | 277.507 |

| Jun 2020 | 12,02 € | 33.537 |

| Jul 2020 | 13,23 € | 22.570 |

| Aug 2020 | 15,44 € | 24.714 |

| Sep 2020 | 16,97 € | 38.600 |

| Okt 2020 | 18,60 € | 34.593 |

| Nov 2020 | 20,16 € | 61.864 |

| Dez 2020 | 24,83 € | 40.640 |

| Jan 2021 | 25,51 € | 46.635 |

| Feb 2021 | 23,62 € | 59.375 |

| Mrz 2021 | 21,94 € | 38.679 |

| Apr 2021 | 24,71 € | 29.869 |

| Mai 2021 | 19,09 € | 57.619 |

| Jun 2021 | 16,58 € | 58.525 |

| Jul 2021 | 17,86 € | 36.074 |

| Aug 2021 | 17,88 € | 24.672 |

| Sep 2021 | 14,58 € | 65.115 |

| Okt 2021 | 10,69 € | 69.206 |

| Nov 2021 | 7,49 € | 173.383 |

| Dez 2021 | 6,62 € | 148.599 |

| Jan 2022 | 6,84 € | 116.279 |

Aber die Aktie fing an langsam zu fallen. Die Börsen wurden immer turbulenter und bis zum Ende des Jahres wurden viele Tech-Titel abverkauft. Kein Wunder, dass so eine Small Cap wie Exasol auch unter die Räder geriet. Dazu kamen die ersten Einblicke ins GJ 2021 – das Wachstum überraschte nicht. Am Ende des Jahres passte man die Jahresprognose nach unten. Dazu kam der nervöse Abverkauf an den Börsen. Kein Wunder, dass die Aktie erstmal unter 20 Euro fiel, dann unter 10 Euro. Anfang 2021 wird die Aktie im Bereich von 6-8 Euro gehandelt.

Geschäftszahlen

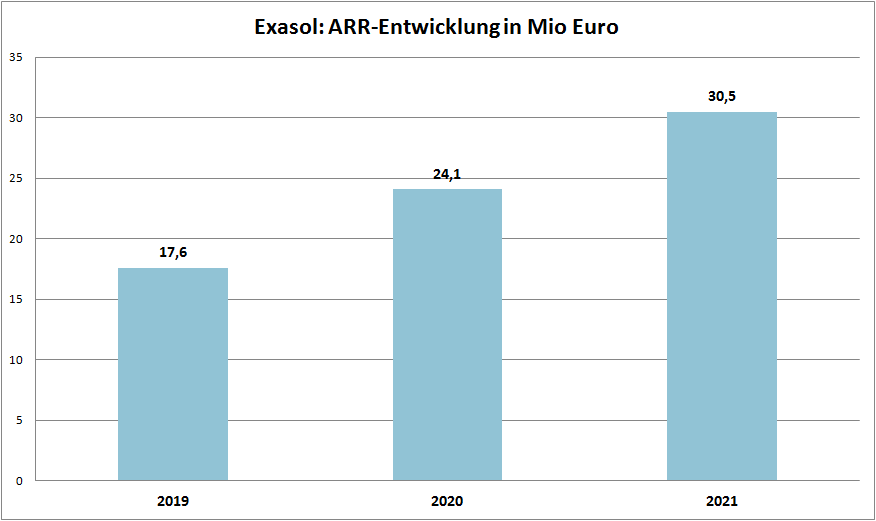

Exasol stellte sein Geschäftsmodell von unbefristeten Lizenzverträgen auf ein abonnementbasiertes Modell um. Deshalb spielt die Dynamik der ARR (Annual Recurring Revenue, wiederkehrende Umsätze) eine enorme Rolle für Exasol. Aktuell geht es um jährliche 20-30% an ARR-Wachstum.

Bis 2025 erwartet man ARR auf dem Niveau von 100 Millionen Euro. Tja, das klingt sehr ambitioniert, denn dieser Termin wurde schon um ein Jahr verschoben. Man muss schon zugeben, dass die letzten zwei Jahre für die Planung sehr kompliziert waren. Die Umstellung auf eine neue Datenbank ist sehr kostenintensiv und muss auf vielen Ebenen abgestimmt und entschieden werden. In Zeiten der Pandemie war es sicherlich auch bei Großkunden nicht leicht solche wichtigen Projekte durchzusetzen.

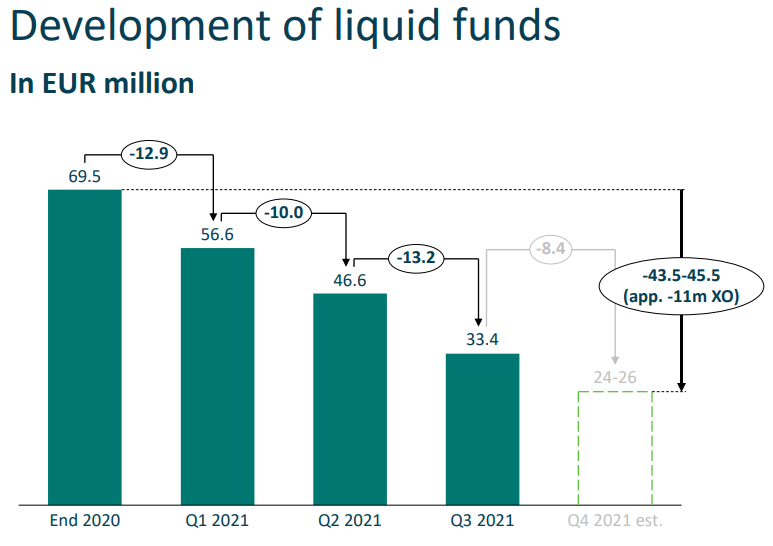

Der Jahresfehlbetrag für 2020 betrug -21,7 Millionen Euro – kein gutes Geschäftsjahr. Die gestiegenen Marketingausgaben und R&D-Investitionen wirken sich negativ auf Betriebsergebnis aus. Auf anderer Seite verbrannte man pro Quartal 8-13 Millionen Euro aus liquiden Mitteln, die zum größten Teil aus dem Börsengang und der Kapitalerhöhung stammen.

Die restliche Summe reicht noch für 2-3 Quartale im Jahr 2022, bis dahin muss man eine Lösung finden (kräftig mehr sparen & viel mehr verdienen).

(Anm: Diese Entwicklung bestätigte Exasol in der Pressemitteilung vom 21. Januar)

Ausblick-2022

Viel hängt davon ab, wie schnell die Pandemie zu Ende geht. Die Marketingmaßnahmen fokussieren sich sehr stark auf Fußball. Je schneller das Interesse an Fußball und die Zuschauer im Stadion zurück sind, umso besser für Exasol. Die WM-2022 wird in diesem Jahr im November-Dezember stattfinden. D.h. kommt die DFB-Mannschaft sehr weit, wird das eher die Auswirkung aufs Geschäftsjahr und ARR-Umsatz 2023 haben. Und der Aufstieg vom 1. FC Nürnberg in die 1. Bundesliga wäre von Vorteil.

Warum wird man generisch so oder so wachsen? Die Datenbestände wachsen weltweit jährlich um 20-25%, somit wächst die Nachfrage nach schnellen Datenbanken so gut wie automatisch. Die Auswertung der Daten hilft bei der besseren Positionierung gegenüber Konkurrenten. Data Warehouse betreibt so gut wie jede Firma und eine Data Science Abteilung kommt schon bei KMUs auf. Exasol wird neue Kunden nicht nur über eigenes Marketing bekommen, sondern auch weil der gesamte Markt wächst. Auch Alt-Kunden werden immer mehr Daten verwalten, das sorgt für organisches Upselling.

Exasol wächst und braucht weiterhin viel Geld fürs Wachstum. Auf dem aktuellen niedrigen Kurs wird eine Kapitalerhöhung eher schwierig. Oder man findet gleich einen institutionellen Käufer für Neuemission. Und für die Kurssteigerung braucht man viele positive Nachrichten aus dem operativen Geschäft und einem ruhigem Marktumfeld. Möchte man keine Verwässerung der Altaktionären, muss man eventuell über eine Anleihe nachdenken.

Es geht aber auch viel einfacher, Exasol wird übernommen. Wer könnte daran Interesse haben? Eigentlich alle Konkurrenten aus dem Gartner Quadrant. Die Exasol-Technologie hat sich schon bewährt – dafür sprechen die namhaften Kunden. Operativ läuft es schlecht, aber gleichzeitig gibt es genug Beispiele aus der Data Analyse Branche mit den exorbitanten Bewertungen (MongoDB, Snowflake etc.), überwiegend aus den USA. Leider wird ein Anbieter aus Bayern an der Börse viel schneller abgestraft als yet-another-startup aus Silicon Valley.

Fazit: sehr interessante Tech-Aktie mit Übernahme Phantasien, die bereits eine kräftige Korrektur hinter sich erlebt hat. Je nach Quartalszahlen und Einsparungsmaßnahmen kann man von einem möglichen Turnaround-Kandidat sprechen. Ich werde die Aktie sicherlich auf meiner Watchlist genauer beobachten.

Hinweis auf Interessenkonflikt: Mitte Januar 2022 habe ich die Exasol-Aktien gekauft

-

GitLab: Von einem OpenSource-Projekt zu einem Unicorn

Im Jahr 2011 schrieb ein ukrainischer Programmierer eine Software, die Jahre später zu einem milliardenschweren Geschäft geworden ist. Es geht um GitLab. -

DXC Technology kauft Luxoft - was bedeutet das?

Die amerikanische Firma DXC Technology kauft das internationale Technologieunternehmen Luxoft – der Gesamtwert des Unternehmens wird bei zwei Milliarden von Dollar liegen. -

Cloud Computing: Wird Lidl das neue Amazon sein?

Deutsche Unternehmen versuchen, die Krisenzeit zu nutzen, um nach neuen Geschäftsmodellen zu suchen. Werden deutsche Anliegen aus der Coronakrise als Sieger hervorgehen?